은행에서 주택담보대출을 받을 때 기준이 되는 코픽스 금리가 조금 떨어졌다고 뉴스에서 봤는데 집 구할 때 받는 대출이자가 높은지 낮은지는 부동산 가격에도 영향을 미칠 수밖에 없습니다.

집값이 지금보다 더 떨어질지, 지금이 바닥일지 궁금한 분들이 많다 보니 코픽스에 대한 관심도 높아지고 있는데 아래에서 자세한 내용을 살펴보도록 하겠습니다.

금리 변화에 따른 투자 자산 선택방법 4단계! (fa.달걀모형이론)

코픽스 금리가 정확히 무엇인가?

한국은행에서 사상 첫 7차례 연속 기준금리를 올렸음에도 시중은행들의 예금금리와 대출금리가 오히려 떨어지는 기현상이 발생하고 있는데 기준금리를 현재의 3.5%까지 올리는 것이 이미 기정사실화 됐기 때문이기도 하지만 기본적으로 수신(예적금) 금리와 달리 여신(대출) 금리는 주로 코픽스(Cost of Funds Index) 금리에 직접 연동되기 때문에 기준금리와 반드시 연동되지는 않는다는 점을 알아두실 필요가 있습니다.

그럼 먼저 코픽스에 대해 알아보도록 하겠습니다.

은행도 사람들에게 대출을 해주기 위해선 필요한 돈을 빌려와야 하는데 이때 은행이 내야 하는 이자(금리)를 말하는 것이며, 은행의 조달 비용이라고 쉽게 생각하시면 됩니다.

은행은 자신들이 돈을 빌려온 코픽스 금리에 얼마 정도의 이자율을 붙인 뒤 사람들에게 대출을 해주고 코픽스 금리에 따라 사람들이 받는 주택 대출이자가 결정된다고 보실 수 있습니다.

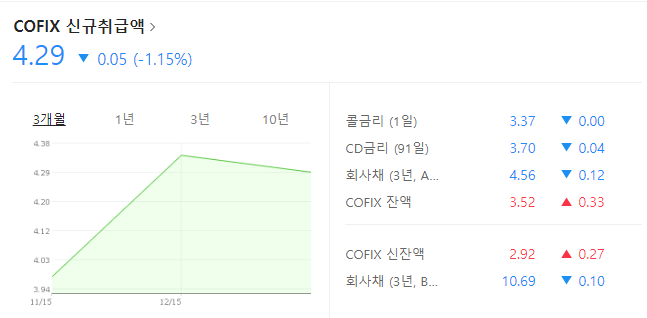

코픽스는 매달 발표되는데 이번에 발표된 코픽스는 한 달 전보다 0.05p 떨어진 4.29%로 나왔으며 사상 최고 수준까지 오르다가 11개월 만에 조금 떨어졌다고 보실 수 있습니다.

절세 끝판왕 연금세액공제 꿀팁 총정리! (fa. 연금계좌 세액공제)

왜 이제야 떨어지는 걸까?

은행이 자금 확보를 하는 방법은 두 가지로 보실 수 있습니다.

- "채권"을 발행해 투자자들에게 팔아서 돈을 빌려옵니다.

- 사람들의 예금을 받아서 자금을 마련합니다.

그런데 2022년 채권 시장이 불안해지자 정부가 채권 발행을 자제하라는 신호를 줬으며 채권을 발행할 수없게 되니 은행입장에서는 예금금리를 올려서라도 사람들의 돈을 많이 끌어오는 것 말고는 방법이 없었졌습니다.

그래서 경쟁적으로 은행들이 예금 금리를 높이기 시작했고, 결국 은행 예금 금리가 기준금리보다 빠르게 오르는 상황이 발생하게 되었습니다.

그러자 정부가 "은행 채권 발행을 다시 허용해 줄 테니, 예금 금리를 그만 올리게 하세요"라고 말하게 되면서 은행은 정부입김이 크게 작용하는 곳이기도 하며, 이렇게 예금금리가 떨어지자 은행의 자금 조달 금리인 코픽스도 영향을 받아 하락세를 보이게 된 것으로 풀이됩니다.

앞으로 집 구매 시 대출금리도 떨어질 수 있나?

다음 달 (2023년 2월)에 발표되는 코픽스도 또 한 번 하락할 수 있다는 예측이 나왔고 그러면 앞으로 변동금리 주택담보대출 금리도 함께 떨어지거나 적어도 오르지 않을 것으로 보입니다.

다른 대출금리는 이미 하락세를 보이고 있는데 은행채 1년물과 5년물 금리(은행이 1년, 5년간 돈을 쓰기로 하고 빌려올 때의 이자)가 최근 계속해서 떨어지고 있습니다.

여기에 영향을 받는 은행 신용대출과 고정금리 대출상품의 이자도 낮아질 것으로 보이며 최근 은행들이 예금금리는 낮추면서 대출 금리는 낮추지 않아 이자 장사를 한다는 여론이 커지자 정부도 은행에게 대출이자를 낮추라며 눈치를 주는 배경도 있는 것 같습니다.

위의 내용을 잘 참고하셔서 앞으로 경제상황이 어떻게 변할지 도움이 되었으면 좋겠습니다.

'finance > 금융 정보' 카테고리의 다른 글

| 개인연금 세금줄이는 팁에 대해 알아보자! (0) | 2023.01.30 |

|---|---|

| 2월 지켜봐야할 증시 이벤트 한눈에 정리! (0) | 2023.01.27 |

| 신용점수 올리는 방법 5가지 꿀팁! (1) | 2023.01.26 |

| 신용카드 발급 오해와 진실 알아봅시다! (0) | 2023.01.14 |

| 네이버 금융을 알아보도록 하자. (0) | 2023.01.10 |

댓글